कार लोन का कड़वा सच: नई कार खरीदने से पहले जरूर जानें यह स्मार्ट फॉर्मूला! Car Loan

कार लोन और डेप्रिसिएशन का वित्तीय गणित: नई कार खरीदने से पहले जानें पैसे बचाने का स्मार्ट तरीका।

कार लोन का कड़वा सच: कार खरीदने से पहले यह स्मार्ट फॉर्मूला जरूर जान लें! Car Loan

मध्यमवर्गीय परिवार में अपनी खुद की कार होना एक बहुत बड़ा सपना होता है। जब भी हम सड़क पर किसी को नई चमचमाती कार में जाते देखते हैं, तो हमारे मन में भी यह ख्याल आता है कि “काश! मेरे पास भी ऐसी कार होती।” आजकल बैंक और फाइनेंस कंपनियां भी इतने आसान ईएमआई (EMI) ऑप्शंस देती हैं कि कोई भी व्यक्ति आसानी से कार लोन लेकर शोरूम से गाड़ी घर ले आता है। Car Loan

महाराष्ट्र में बकरी पालन: सबसे बेस्ट नस्लें चुनकर कमाएं दोगुना मुनाफा! (Goat Farming in Maharashtra)

क्या आप भी लोन पर नई कार खरीदने की सोच रहे हैं? रुकिए! कहीं आप भी उन लाखों लोगों की तरह वित्तीय जाल में तो नहीं फंस रहे? जानिए कार लोन और डेप्रिसिएशन का वह कड़वा सच जो आपकी जेब खाली कर सकता है, और सीखिए अमीर बनने का ‘स्मार्ट फॉर्मूला’।

गाय गोठा और पोल्ट्री व्यवसाय के लिए ₹20 लाख लोन और ₹7 लाख सब्सिडी, ऐसे करें आवेदन Government Dairy Loan

लेकिन क्या आपने कभी सोचा है कि जिस कार को आप बड़े चाव से लोन पर खरीद रहे हैं, वह असल में आपको अमीर बना रही है या आपकी जेब खाली कर रही है?

आज के इस लेख में हम कार लोन और Car Depreciation (मूल्यह्रास/कीमत का घटना) के उस कड़वे सच के बारे में बात करेंगे, जिसे अक्सर लोग कार खरीदते समय नजरअंदाज कर देते हैं। अगर आप भी नई कार खरीदने की सोच रहे हैं, तो रुकिए! पहले इस गणित को समझ लीजिए ताकि आप किसी बड़े आर्थिक नुकसान (Financial Loss) से बच सकें।

1. Car Depreciation: असली नुकसान जो दिखाई नहीं देता

जैसे ही आप शोरूम से नई कार बाहर निकालते हैं, उसकी कीमत तुरंत कम हो जाती है। कार कोई जमीन या सोना नहीं है जिसकी कीमत समय के साथ बढ़ेगी। कार एक ‘Depreciating Asset’ है, यानी समय के साथ इसका मूल्य घटता जाता है।

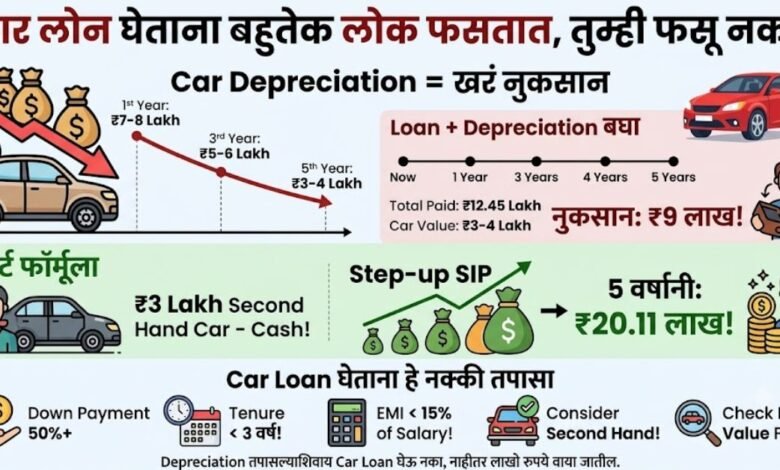

आइए इसे एक उदाहरण से समझते हैं (मान लेते हैं कि आपने ₹10 लाख की एक नई कार खरीदी है):

- 1 साल बाद: आपकी ₹10 लाख की कार की कीमत घटकर सिर्फ ₹7 से 8 लाख रह जाती है।

- 3 साल बाद: इसकी रीसेल वैल्यू और घटकर ₹5 से 6 लाख हो जाती है।

- 5 साल बाद: 5 साल खत्म होते-होते इस कार की कीमत महज ₹3 से 4 लाख ही बचती है।

यानी सिर्फ 5 सालों में आपकी गाड़ी की वैल्यू आधी से भी कम हो गई। यह आपका सीधा और असली नुकसान (खरं नुकसान) है।

2. लोन + डेप्रिसिएशन का जानलेवा कॉम्बिनेशन

अब असली खेल शुरू होता है जब आप इस ₹10 लाख की कार को लोन पर लेते हैं। चलिए इसका पूरा वित्तीय गणित (Financial Calculation) देखते हैं:

लोन का गणित:

- कार लोन की राशि: ₹10 लाख

- ब्याज दर (Interest Rate): 9% प्रति वर्ष

- समय (Tenure): 5 वर्ष

- हर महीने की EMI: ₹20,758/महीना

अब सोचिए, ₹20,758 हर महीने देते हुए 5 वर्षों में आप बैंक को कुल ₹12.45 लाख चुकाते हैं।

अब जरा ठंडे दिमाग से सोचिए:

आपने बैंक को जेब से दिए = ₹12.45 लाख

5 साल बाद आपकी गाड़ी की कीमत बची = ₹3 से 4 लाख

आपका कुल नुकसान = लगभग ₹9 लाख!

जी हां, आपने ₹12.45 लाख खर्च किए और अंत में आपके हाथ में सिर्फ 3 लाख की संपत्ति बची। क्या यह एक समझदारी भरा सौदा है? बिल्कुल नहीं! ज्यादातर लोग इसी चक्रव्यूह में फंस जाते हैं।

3. स्मार्ट फॉर्मूला (Smart Formula): अमीर बनने का रास्ता

अगर आप अपनी मेहनत की कमाई को इस तरह बर्बाद नहीं करना चाहते हैं, तो एक्सपर्ट्स का यह ‘स्मार्ट फॉर्मूला’ अपनाएं।

₹10 लाख की नई कार लोन पर लेने के बजाय, आप ₹3 लाख में एक अच्छी सेकंड हैंड (पुरानी) कार कैश में खरीद लें। ऐसा करने से आप पर कोई लोन नहीं होगा और न ही हर महीने भारी-भरकम EMI का बोझ।

अब जो ₹20,758 आप हर महीने कार की EMI में देने वाले थे, उसे बचाकर एक Step-up SIP (Mutual Funds) में निवेश करना शुरू कर दें।

अगर आप हर साल इस निवेश को थोड़ा-थोड़ा बढ़ाते हैं, तो 5 साल बाद आपके पास लगभग ₹20.11 लाख का फंड तैयार हो जाएगा!

- विकल्प A (नई कार लोन पर): 5 साल बाद आपके पास ₹3 लाख की पुरानी कार होगी और जेब खाली।

- विकल्प B (स्मार्ट फॉर्मूला): 5 साल बाद आपके पास एक कार भी होगी और बैंक अकाउंट में ₹20 लाख से ज्यादा का कैश भी होगा!

अब फैसला आपका है कि आप कौन सा रास्ता चुनना चाहते हैं।

4. कार लोन लेते समय इन 5 बातों का हमेशा ध्यान रखें

अगर आपके लिए नई कार खरीदना बेहद जरूरी है और आप उसे टाल नहीं सकते, तो लोन लेते समय नीचे दी गई गाइडलाइंस का पालन जरूर करें ताकि आप कर्ज के जाल में न फंसें:

- Down Payment 50%+ दें: कोशिश करें कि गाड़ी की कुल कीमत का कम से कम 50% हिस्सा डाउन पेमेंट के रूप में नकद दें। इससे लोन की राशि कम होगी और ब्याज का बोझ भी घटेगा।

- Tenure 3 वर्ष से कम रखें: कार लोन की अवधि (Tenure) कभी भी 3 साल से ज्यादा न रखें। जितना लंबा लोन होगा, उतना ही ज्यादा ब्याज आपको चुकाना पड़ेगा।

- EMI सैलरी के 15% से कम हो: आपकी कार की मंथली EMI आपकी कुल इनहैंड सैलरी के 15% से कम होनी चाहिए। ताकि आपके बाकी के जरूरी खर्चे और भविष्य की बचत प्रभावित न हो।

- Second Hand Car पर विचार करें: पहली कार हमेशा सेकंड हैंड लेने की कोशिश करें। इससे डेप्रिसिएशन का सबसे बड़ा झटका आपको नहीं बल्कि कार के पहले मालिक को लगता है।

- Resale Value पहले देखें: कार खरीदने से पहले बाजार में उसकी रीसेल वैल्यू (Resale Value) की जांच जरूर कर लें। कुछ ब्रांड्स की गाड़ियां सालों बाद भी अच्छी कीमत दे जाती हैं, जबकि कुछ की वैल्यू तेजी से गिरती है।

निष्कर्ष (Conclusion)

कार खरीदना कोई बुरी बात नहीं है, लेकिन बिना वित्तीय नियोजन (Financial Planning) के स्टेटस सिंबल के चक्कर में कर्ज लेकर कार खरीदना आपके भविष्य को खतरे में डाल सकता है। डेप्रिसिएशन के इस गणित को समझे बिना कभी भी कार लोन न लें, अन्यथा लाखों रुपये पानी में चले जाएंगे।

हमेशा याद रखें, एक समझदार निवेशक वही है जो अपनी देनदारियों (Liabilities) को कम रखता है और संपत्तियों (Assets) को बढ़ाता है। स्मार्ट बनें, सही फैसला लें और अपनी वित्तीय स्वतंत्रता की ओर कदम बढ़ाएं!