500, 600 या 700, लोन लेने के लिए कितना CIBIL स्कोर चाहिए, बैंक जाने से पहले आपको क्या जानना जरूरी है Good CIBIL Score Range

Good CIBIL Score Range : आज के डिजिटल बैंकिंग युग में CIBIL स्कोर आपकी वित्तीय पहचान का सबसे महत्वपूर्ण हिस्सा बन गया है जो आपकी लोन पात्रता निर्धारित करता है। यह 300 से 900 के बीच की तीन अंकों की संख्या होती है और यह आपके क्रेडिट इतिहास के आधार पर बनाई जाती है। ज़्यादातर लोग जानते हैं कि लोन के लिए CIBIL स्कोर की ज़रूरत होती है, लेकिन वे इसकी सटीक ज़रूरतों के बारे में नहीं जानते। यह स्कोर आपके वित्तीय लेन-देन, भुगतान इतिहास, क्रेडिट कार्ड के इस्तेमाल और EMI चुकाने की आदतों की एक समग्र तस्वीर पेश करता है। बैंक और वित्तीय संस्थान इस स्कोर के आधार पर तय करते हैं कि आपको लोन देना है या नहीं और अगर देना है तो किस ब्याज दर पर।

Personal Loan SBI ₹2.5 Lakh – Interest Details SBI पर्सनल लोन लाख ब्याज दरें, ईएमआई, आवेदन

CIBIL स्कोर की विस्तृत श्रृंखला को समझें

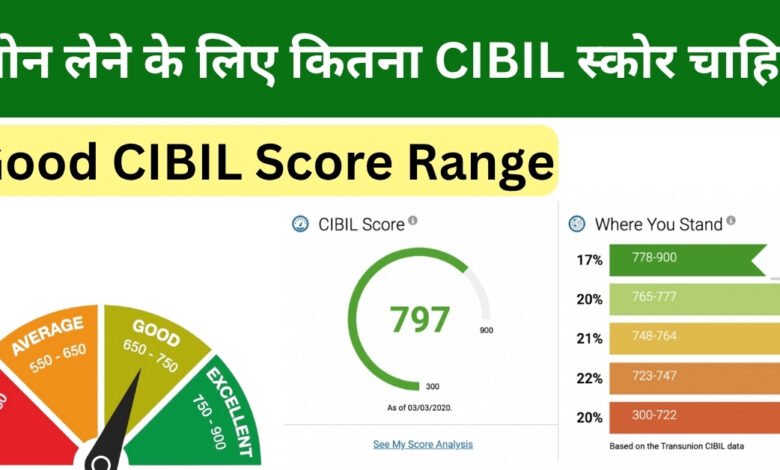

सिबिल स्कोर की रेंज को समझना बहुत ज़रूरी है क्योंकि इससे लोन अप्रूवल की आपकी संभावना तय होती है। 300 से 549 का स्कोर खराब माना जाता है और इस रेंज में लोन मिलना लगभग नामुमकिन होता है। 550 से 649 का स्कोर औसत से नीचे माना जाता है जिसमें लोन मिलना मुश्किल होता है और ब्याज दर ज़्यादा होती है। 650 से 749 का स्कोर अच्छा माना जाता है और इस पर सामान्य ब्याज दरों पर लोन मिल सकता है। 750 से 799 का स्कोर अच्छा माना जाता है और इस पर आसानी से लोन मिल जाता है। 800 से 900 का स्कोर बेहतरीन माना जाता है और इस पर सबसे कम ब्याज दर पर लोन मिल जाता है। इस रेंज को समझकर आप अपनी स्थिति को बेहतर तरीके से समझ सकते हैं।

750 और उससे अधिक अंक के लाभ

750 अंकों का CIBIL स्कोर एक महत्वपूर्ण मील का पत्थर माना जाता है क्योंकि इससे ऊपर के स्कोर पर लगभग सभी प्रकार के लोन आसानी से मिल जाते हैं। इस स्कोर पर होम लोन, कार लोन, पर्सनल लोन और बिजनेस लोन सभी के लिए आवेदन किया जा सकता है। 800 से ऊपर के स्कोर पर बैंक खुद आपको लोन देना शुरू कर देता है और कई आकर्षक सुविधाएँ देता है। इस स्कोर रेंज में आपको जीरो प्रोसेसिंग फीस, कम ब्याज दर, जीरो मिनिमम डाउन पेमेंट और तेज़ लोन अप्रूवल मिलता है। उच्च CIBIL स्कोर वाले ग्राहकों को न्यूनतम दस्तावेज़ आवश्यकताओं के साथ प्री-अप्रूव्ड लोन ऑफ़र भी मिलते हैं। कई बार बैंक ऐसे ग्राहकों को विशेष छूट और कैशबैक ऑफ़र भी देते हैं।

CIBIL स्कोर सुधारने के प्रभावी तरीके

अपने CIBIL स्कोर को सुधारना एक धीमी लेकिन सुनिश्चित प्रक्रिया है जिसके लिए धैर्य और अनुशासन की आवश्यकता होती है। सबसे महत्वपूर्ण बात यह है कि अपने सभी EMI और क्रेडिट कार्ड बिलों का भुगतान समय पर करें क्योंकि देर से भुगतान करने से आपके स्कोर पर सीधा नकारात्मक प्रभाव पड़ता है। क्रेडिट कार्ड की सीमा के 30 प्रतिशत से अधिक का उपयोग न करें क्योंकि अधिक उपयोग से स्कोर कम हो जाता है। अपनी क्रेडिट रिपोर्ट नियमित रूप से जांचें और किसी भी त्रुटि को तुरंत ठीक करें। एक साथ कई ऋण या क्रेडिट कार्ड के लिए आवेदन न करें क्योंकि प्रत्येक जांच आपके स्कोर को प्रभावित करती है। अपना क्रेडिट कार्ड बंद न करें क्योंकि लंबा क्रेडिट इतिहास स्कोर फायदेमंद होता है।

खराब CIBIL स्कोर पर Loan विकल्प

अगर आपका CIBIL स्कोर 600 से कम है तो निराश होने की जरूरत नहीं है क्योंकि अभी भी कुछ विकल्प उपलब्ध हैं। सुरक्षित ऋण एक बढ़िया विकल्प है जिसमें आप अपनी संपत्ति, फिक्स्ड डिपॉजिट या सोना गिरवी रखकर लोन ले सकते हैं। गोल्ड लोन सबसे आसान विकल्प है क्योंकि इसमें न्यूनतम CIBIL स्कोर की आवश्यकता होती है। प्रॉपर्टी के बदले लोन भी एक अच्छा विकल्प है जिसकी ब्याज दर अपेक्षाकृत कम है। आप फिक्स्ड डिपॉजिट के बदले भी लोन ले सकते हैं जिसमें आपको अपनी FD की 80 से 90 प्रतिशत राशि तक लोन मिल जाता है। अगर आपके पास गिरवी रखने के लिए कुछ नहीं है तो सुरक्षित क्रेडिट कार्ड का विकल्प भी है जिसे FD के बदले लिया जाता है।

एनबीएफसी और वैकल्पिक Loan दाता

जब बैंकों से लोन मिलना मुश्किल हो जाता है, तो गैर-बैंकिंग वित्तीय कंपनियाँ यानी NBFC एक अच्छा विकल्प हो सकती हैं। ये कंपनियाँ अपेक्षाकृत लचीली शर्तों पर लोन देती हैं और कम CIBIL स्कोर पर भी लोन स्वीकृत करती हैं। हालाँकि इनकी ब्याज दरें बैंकों की तुलना में अधिक होती हैं, लेकिन अगर आपको इसकी तत्काल आवश्यकता है, तो यह एक व्यावहारिक समाधान हो सकता है। कुछ डिजिटल प्लेटफ़ॉर्म भी हैं जो कम स्कोर पर तुरंत लोन देते हैं, लेकिन उनकी ब्याज दरें काफी अधिक होती हैं। कुछ फिनटेक कंपनियाँ आपकी आय, बैंक स्टेटमेंट और अन्य कारकों के आधार पर लोन देती हैं जहाँ CIBIL स्कोर उतना महत्वपूर्ण नहीं होता है। एक सह-हस्ताक्षरकर्ता भी गारंटर के साथ लोन ले सकता है यदि उसका CIBIL स्कोर अच्छा है।

डिजिटल युग में CIBIL स्कोर की पारदर्शिता

आज के डिजिटल बैंकिंग युग में आपका CIBIL स्कोर पूरी तरह से पारदर्शी है और किसी भी बैंक या वित्तीय संस्थान को तुरंत उपलब्ध है। जैसे ही आप लोन के लिए आवेदन करते हैं, बैंक एक क्लिक में आपका स्कोर चेक कर लेता है। इसे गलत तरीके से छिपाना असंभव है क्योंकि यह डेटा केंद्रीकृत है और सभी बैंकों के लिए उपलब्ध है। अगर किसी बैंक ने खराब स्कोर की वजह से आपको लोन देने से मना कर दिया है, तो दूसरे बैंक के साथ भी ऐसा ही होगा। इसलिए बेहतर है कि पहले अपना स्कोर सुधारें और फिर लोन के लिए आवेदन करें। हर महीने अपना स्कोर चेक करना भी एक अच्छी आदत है ताकि आप अपनी प्रगति को ट्रैक कर सकें।

भविष्य की योजना और वित्तीय अनुशासन

CIBIL स्कोर सिर्फ़ लोन पाने का एक ज़रिया है, लेकिन यह आपके वित्तीय अनुशासन और ज़िम्मेदारी का प्रतिबिंब है। अच्छा स्कोर बनाए रखना एक आजीवन प्रक्रिया है जिसके लिए निरंतर सतर्कता की आवश्यकता होती है। एक अच्छा CIBIL स्कोर आपके लिए भविष्य में घर खरीदने, कार लेने या व्यवसाय शुरू करने के लिए दरवाज़े खोल देगा। वित्तीय अनुशासन न केवल स्कोर के लिए बल्कि आपके समग्र वित्तीय स्वास्थ्य के लिए भी ज़रूरी है। समय पर बिलों का भुगतान करना, बजट बनाना और अनावश्यक कर्ज से बचना जैसी आदतें न केवल आपके स्कोर को बेहतर बनाए रखेंगी बल्कि आपको वित्तीय आज़ादी भी देंगी। याद रखें कि CIBIL स्कोर एक दिन में खराब नहीं होता है, लेकिन एक दिन में और भी खराब हो सकता है, इसलिए हमेशा सतर्क रहें।