भारत सरकार की प्रधानमंत्री आवास योजना (PMAY) 2.0 इस सपने को सच करने की दिशा में एक बड़ा कदम है।

PMAY-U 2.0: कम ब्याज दर और सरकारी सब्सिडी के साथ अपने सपनों का घर पाने का संपूर्ण गाइड।

नमस्ते! अपना घर होना हर किसी का सपना होता है, और भारत सरकार की प्रधानमंत्री आवास योजना (PMAY) 2.0 इस सपने को सच करने की दिशा में एक बड़ा कदम है।

PM Kisan 22nd Installment Date Finalized: Check Status & List

अगर आप भी 2026 में अपना घर बनाने या खरीदने की सोच रहे हैं, तो यह ब्लॉग आपके लिए है। यहाँ हम विस्तार से जानेंगे कि पीएम आवास योजना 2.0 क्या है, इसमें ब्याज पर कितनी छूट मिल रही है और कौन-कौन इसका लाभ उठा सकता है।

HDFC Personal Loan 2026: ₹6 लाख का लोन ₹13,333 की आसान EMI पर कैसे लें?

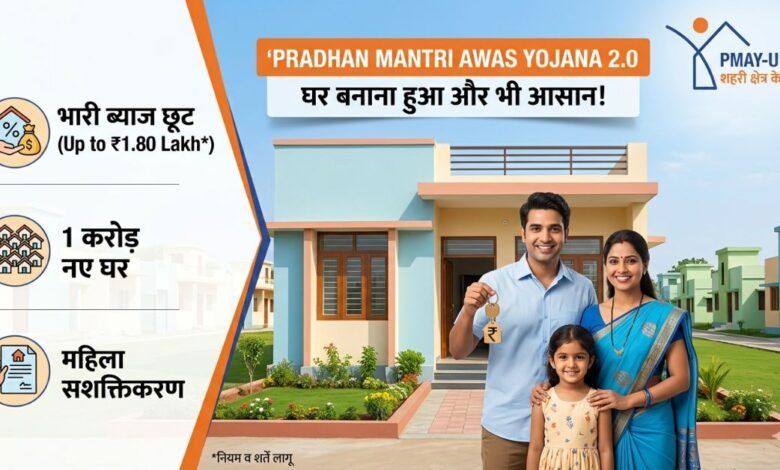

पीएम आवास योजना 2.0: घर बनाना हुआ और भी आसान

हाल ही में सरकार ने पीएम आवास योजना के दूसरे चरण (PMAY-U 2.0) को और भी अधिक प्रभावी और समावेशी बनाया है। इस योजना का मुख्य उद्देश्य मध्यम वर्गीय और गरीब परिवारों को किफायती दरों पर घर उपलब्ध कराना है। अब सरकार न केवल घर बनाने के लिए पैसा दे रही है, बल्कि बैंक लोन के ब्याज (Interest) पर भी भारी सब्सिडी दे रही है, जिससे आपकी EMI का बोझ काफी कम हो जाएगा।

प्रधानमंत्री आवास योजना 2.0 के तहत अब मध्यम और निम्न आय वर्ग के परिवारों के लिए घर बनाना और भी आसान हो गया है। ₹1.80 लाख तक की ब्याज सब्सिडी और 1 करोड़ नए घरों के लक्ष्य के साथ जानें कि आप इस योजना का लाभ कैसे उठा सकते हैं, पात्रता क्या है और आवेदन की प्रक्रिया क्या है।

योजना के मुख्य आकर्षण

- 1 करोड़ घर: अगले 5 वर्षों में शहरी क्षेत्रों में 1 करोड़ नए घर बनाने का लक्ष्य।

- ब्याज सब्सिडी: होम लोन के ब्याज पर ₹1.80 लाख तक की सीधी बचत।

- बजट: इस योजना के लिए सरकार ने ₹10 लाख करोड़ के निवेश का खाका तैयार किया है।

किसे मिलेगा इस योजना का लाभ? (Eligibility Criteria)

सरकार ने इस योजना को तीन मुख्य श्रेणियों में बांटा है ताकि समाज के हर वर्ग को सही लाभ मिल सके। आपकी वार्षिक आय (Annual Income) के आधार पर तय होता है कि आप किस श्रेणी में आते हैं:

| श्रेणी (Category) | वार्षिक घरेलू आय (Annual Household Income) |

| EWS (आर्थिक रूप से कमजोर वर्ग) | ₹3 लाख तक |

| LIG (निम्न आय समूह) | ₹3 लाख से ₹6 लाख तक |

| MIG (मध्यम आय समूह) | ₹6 लाख से ₹9 लाख तक |

अन्य महत्वपूर्ण शर्तें:

- पहला घर: लाभार्थी के पास देश में कहीं भी अपना कोई पक्का घर नहीं होना चाहिए।

- आधार कार्ड: आवेदन के लिए परिवार के सभी सदस्यों का आधार अनिवार्य है।

- महिला स्वामित्व: सरकार महिला सशक्तिकरण को बढ़ावा देने के लिए घर के मालिकाना हक में महिलाओं की भागीदारी को प्राथमिकता देती है।

होम लोन के ब्याज पर भारी छूट: कैसे काम करती है सब्सिडी?

PMAY 2.0 के तहत ‘इंटरेस्ट सब्सिडी स्कीम’ (ISS) सबसे आकर्षक हिस्सा है। यदि आप घर खरीदने या बनाने के लिए बैंक से लोन लेते हैं, तो सरकार आपको ब्याज में छूट देती है।

- सब्सिडी की दर: लोन के पहले ₹8 लाख पर 4% की ब्याज सब्सिडी दी जाती है।

- अधिकतम लाभ: एक लाभार्थी को कुल मिलाकर ₹1.80 लाख तक की ब्याज छूट मिल सकती है।

- लोन की अवधि: यह लाभ अधिकतम 12 साल की अवधि के लिए गणना किया जाता है (हालांकि आप लोन 20-25 साल के लिए भी ले सकते हैं)।

- प्रॉपर्टी वैल्यू: इस स्कीम का लाभ उठाने के लिए घर की कीमत ₹35 लाख तक और लोन राशि ₹25 लाख तक होनी चाहिए।

उदाहरण के लिए: अगर आपके बैंक लोन की ब्याज दर 9% है, तो सब्सिडी के बाद प्रभावी दर केवल 5% (9% – 4%) रह जाएगी। इससे आपकी मंथली EMI में काफी गिरावट आएगी।

योजना के चार मुख्य स्तंभ (Verticals)

PMAY-U 2.0 केवल लोन तक सीमित नहीं है, इसके चार अलग-अलग तरीके हैं जिनसे आप लाभ उठा सकते हैं:

- ब्याज सब्सिडी योजना (ISS): जैसा कि ऊपर बताया गया, लोन लेने वालों के लिए ब्याज में छूट।

- लाभार्थी आधारित निर्माण (BLC): यदि आपके पास अपनी जमीन है, तो पक्का घर बनाने के लिए सरकार से सीधी आर्थिक सहायता (₹2.5 लाख तक)।

- साझेदारी में किफायती आवास (AHP): सरकारी या निजी बिल्डरों के साथ मिलकर बनाए गए सस्ते फ्लैट्स खरीदना।

- किफायती रेंटल हाउसिंग (ARH): उन लोगों के लिए जो शहर में काम के लिए आते हैं और सस्ते किराए पर घर चाहते हैं।

आवेदन के लिए जरूरी दस्तावेज (Documents Required)

आवेदन प्रक्रिया अब पूरी तरह डिजिटल है। आपको निम्नलिखित दस्तावेजों की आवश्यकता होगी:

- पहचान प्रमाण: आधार कार्ड और पैन कार्ड।

- आय प्रमाण: सैलरी स्लिप, बैंक स्टेटमेंट या पिछले 2-3 साल का ITR (आयकर रिटर्न)।

- पते का प्रमाण: वोटर आईडी, बिजली बिल या राशन कार्ड।

- शपथ पत्र: एक स्व-घोषणा पत्र कि आपके पास कोई पक्का मकान नहीं है।

- संपत्ति के कागजात: यदि आप घर बना रहे हैं या खरीद रहे हैं।

आवेदन कैसे करें? (How to Apply)

आप पीएम आवास योजना 2.0 के लिए दो तरह से आवेदन कर सकते हैं:

- ऑनलाइन पोर्टल: आधिकारिक वेबसाइट (pmaymis.gov.in) पर जाकर ‘PMAY-U 2.0’ के लिंक पर क्लिक करें और अपनी श्रेणी चुनकर फॉर्म भरें।

- बैंक के माध्यम से: यदि आप लोन ले रहे हैं, तो सीधे अपने बैंक (SBI, HDFC, PNB आदि) से संपर्क करें। बैंक ही आपकी सब्सिडी की प्रक्रिया को आगे बढ़ाएगा।

- कॉमन सर्विस सेंटर (CSC): आप अपने नजदीकी जन सेवा केंद्र पर जाकर भी मामूली शुल्क देकर आवेदन करवा सकते हैं।

निष्कर्ष

प्रधानमंत्री आवास योजना 2.0 उन करोड़ों भारतीयों के लिए एक वरदान है जो किराए के मकानों में रह रहे हैं। ₹1.80 लाख की ब्याज सब्सिडी और आसान लोन प्रक्रिया ने मध्यम वर्ग के लिए घर खरीदना काफी सरल बना दिया है।

क्या आप जानना चाहते हैं कि आपके शहर में कौन से बैंक इस योजना के तहत सबसे कम ब्याज दर पर लोन दे रहे हैं? मैं इसमें आपकी मदद कर सकता हूँ।