CIBIL Score Rule :-रिजर्व बैंक ने CIBIL स्कोर को लेकर बनाए 5 नए नियम, 1 तारीख से होंगे लागू

CIBIL Score Rule :-रिजर्व बैंक ने CIBIL स्कोर को लेकर बनाए 5 नए नियम, 1 तारीख से होंगे लागू

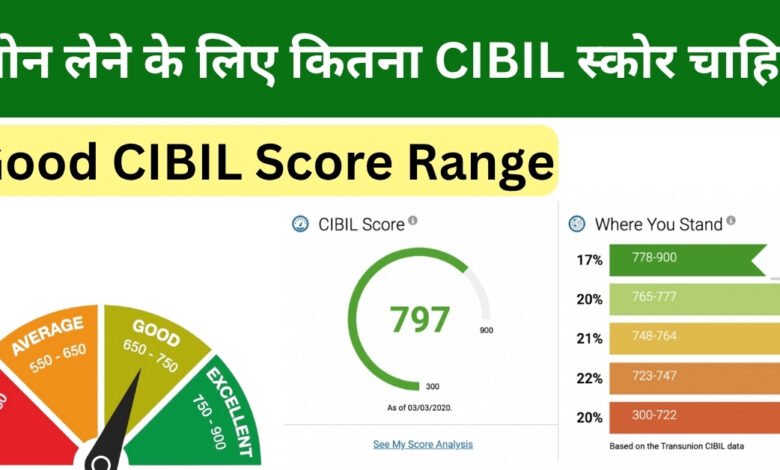

CIBIL Score Rule :-रिजर्व बैंक ने CIBIL स्कोर को लेकर बनाए 5 नए नियम, 1 तारीख से होंगे लागू आधुनिक बैंकिंग सिस्टम में CIBIL स्कोर का महत्व दिन-प्रतिदिन बढ़ता जा रहा है। तीन अंकों का यह नंबर अब लोन पाने का आधार नहीं रह गया है, बल्कि यह व्यक्ति की वित्तीय विश्वसनीयता का प्रमाण पत्र बन गया है। CIBIL Score Rull

आज के समय में नौकरी पाने से लेकर घर किराए पर लेने तक, हर जगह CIBIL स्कोर चेक किया जाता है। इसी महत्व को देखते हुए भारतीय रिजर्व बैंक ने हाल ही में CIBIL स्कोर से जुड़े पांच नए नियम जारी किए हैं। ये नियम न केवल ग्राहकों के हितों की रक्षा करते हैं बल्कि बैंकिंग सिस्टम में पारदर्शिता भी लाते हैं।

namo shetkari money deposited –

नमो शेतकरी योजना का पैसा आपके खाते में

आया है या नहीं, तुरंत चेक करें

RBI के इन नए दिशा-निर्देशों का उद्देश्य ग्राहकों को अधिक सुरक्षा प्रदान करना तथा उनके क्रेडिट अधिकारों को मजबूत करना है। सभी बैंकों, गैर-बैंकिंग वित्तीय कंपनियों और क्रेडिट सलाहकार कंपनियों को इन नियमों का सख्ती से पालन करना होगा। इन नियमों का उल्लंघन करने पर संस्थाओं पर भारी जुर्माना लगाया जाएगा।

यह रहे RBI द्वारा CIBIL स्कोर से जुड़े 5 नए नियम, जो 1 जनवरी 2025 से लागू हो गए हैं:

🆕 RBI के 5 नए नियम – सारांश

1. ସ्कोर अपडेट हर 15 दिनों में

अब से बैंक, NBFC आदि हर 15 दिनों में CIBIL व अन्य क्रेडिट ब्योरे को अपनी रिपोर्ट अपडेट करेंगे—पहले यह महीनों में होता था। इससे आपकी पेमेन्ट हेरीटेज तुरंत प्रमाणित होगी ।

2. विवादों का निस्तारण 30 दिनों में

क्रेडिट रिपोर्ट में कोई त्रुटि पाये जाने पर, आपका शिकायत 30 दिनों में निपटानी होगी। यदि देरी होती है तो आपको ₹100 प्रति दिन का मुआवजा मिल सकता है ।

3. उधार अस्वीकृति का कारण बताना ज़रूरी

अब यदि आपका लोन या क्रेडिट कार्ड आवेदन रिजेक्ट होता है, तो स्पष्ट लिखित वजह बताना बैंक या लैन्डर का दायित्व होगा—जैसे कि कम स्कोर, क्रेडिट उपयोग आदि ।

4. रिपोर्टिंग से पहले डिफॉल्ट चेतावनी

बैंक या NBFC सिर्फ रिपोर्ट दर्ज करने से पहले आपको SMS/email के जरिए चेतावनी देंगे, ताकि आप देरी सुधार सकें ।

5. ब्यूरो में स्कोर सांकेतिक समानता

अब सभी क्रेडिट ब्यूरो—CIBIL, Experian, Equifax, CRIF High Mark—के स्कोर मॉडल में समानता होगी। इससे आपकी रिपोर्ट हर जगह मिलती-जुलती होगी और पारदर्शिता बढ़ेगी ।

✅ क्यों यह बदलाव फायदेमंद हैं?

| लाभ | प्रभाव |

|---|---|

| तुरंत स्कोर अपडेट | EMI, कर्ज चुकाने के तुरंत बाद सकारात्मक असर दिखेगा |

| त्रुटियों पर जल्दी कार्रवाई | गलत रिपोर्टिंग से स्कोर ना गिरेगा |

| स्पष्ट अस्वीकृति कारण | आप अपनी कमजोरी समझ कर सुधार कर सकते हैं |

| डिफॉल्ट से पहले चेतावनी | स्कोर खराब होने से पहले सुधार और जवाबदेही |

| यूनिफॉर्म स्कोरिंग | सभी ब्यूरो में समान मानदंड से निष्पक्ष निर्णय |

📌 क्या कार्रवाई करनी चाहिए?

- अलग-अलग ब्यूरो से सालाना एक फ्री रिपोर्ट जरूर निकालें।

- क्रेडिट रिपोर्ट नियमित जाँचें और भूलचूक होने पर तुरंत शिकायत करें।

- यदि आपको कोई ऋण अस्वीकृत होता है, तो कारण जरूर जानें और उसे सुधारें।

- EMI या कार्ड की देरी से भुगतान हो तो उसका ध्यान रखें; तुरंत डिफॉल्ट सुधारें।

स्कोर जांच की तत्काल सूचना

RBI के नए नियमों में सबसे अहम बदलाव यह है कि अब जब भी कोई बैंक या वित्तीय संस्थान किसी ग्राहक का CIBIL स्कोर चेक करेगा तो उसे तुरंत ग्राहक को इसकी जानकारी देनी होगी। यह सूचना SMS या ईमेल के ज़रिए भेजी जाएगी। इस नियम से ग्राहकों को पता चल जाएगा कि कौन सी संस्था उनके क्रेडिट रिकॉर्ड की जांच कर रही है। यह सिस्टम ग्राहकों की निजता की रक्षा करता है और अनधिकृत जांच को रोकता है।

पहले ग्राहकों को यह नहीं पता होता था कि उनका CIBIL स्कोर कितनी बार और कौन सी संस्थाएं चेक कर रही हैं। अब इस पारदर्शी सिस्टम से ग्राहक अपने क्रेडिट रिकॉर्ड पर बेहतर नियंत्रण रख सकेंगे। अगर कोई संस्था बिना अनुमति के स्कोर चेक करती है तो ग्राहक तुरंत शिकायत कर सकता है।

आरबीआई के नए नियमों के अनुसार, अब क्रेडिट स्कोर जांच होने पर ग्राहक को तुरंत सूचना देना अनिवार्य कर दिया गया है। इसे कहते हैं:

🛎️ स्कोर जांच की तत्काल सूचना (Real-Time Intimation of Credit Enquiry)

📌 यह नियम क्या कहता है?

जब भी कोई बैंक, NBFC या कोई संस्थान आपके CIBIL या अन्य क्रेडिट स्कोर की जांच करता है (जैसे लोन या क्रेडिट कार्ड के लिए), तो आपको:

- तुरंत SMS / ईमेल / ऐप नोटिफिकेशन के जरिए बताया जाएगा कि आपका स्कोर चेक किया गया है,

- किस संस्थान ने चेक किया,

- और किस तारीख को किया।

🎯 इसका क्या लाभ है?

| लाभ | विवरण |

|---|---|

| ✅ धोखाधड़ी की रोकथाम | अगर किसी ने बिना आपकी अनुमति के लोन के लिए आपका स्कोर चेक किया, तो आप तुरंत जान सकते हैं। |

| ✅ पारदर्शिता | आप जान पाएंगे कि कौन संस्थान आपकी क्रेडिट हिस्ट्री देख रहा है। |

| ✅ क्रेडिट हेल्थ मॉनिटरिंग | अगर बार-बार जांच हो रही है, तो आप ज़रूरत से ज्यादा इंक्वायरी होने से स्कोर खराब होने से बच सकते हैं। |

🔒 क्या करें अगर आपने स्कोर जांच की अनुमति नहीं दी?

अगर आपको स्कोर चेक की सूचना आती है लेकिन आपने किसी संस्था को अनुमति नहीं दी थी:

- संबंधित संस्था से संपर्क करें और जानकारी मांगे।

- EPFO की तरह, CIBIL या संबंधित क्रेडिट ब्यूरो में शिकायत (dispute) दर्ज करें।

- अपनी अगली रिपोर्ट में निगरानी रखें।

📱 भविष्य में क्या सुविधा मिलेगी?

- CIBIL और अन्य क्रेडिट ऐप्स में जल्द ही “Enquiry Alert” सेक्शन आने की उम्मीद है,

- जहाँ आप कौन, कब, और कितनी बार स्कोर चेक कर रहा है, यह देख पाएंगे।

लोन अस्वीकृति में कारण बताना अनिवार्य

एक और महत्वपूर्ण नियम लोन आवेदन अस्वीकृति प्रक्रिया से जुड़ा है। अभी तक बैंक और वित्तीय संस्थान बिना कोई स्पष्ट कारण बताए लोन आवेदनों को खारिज कर देते थे। नए नियमों के अनुसार, अब यह अनिवार्य है कि संस्थान को लोन या क्रेडिट कार्ड आवेदन को खारिज करते समय ग्राहक को स्पष्ट कारण बताना होगा। इससे ग्राहक को यह समझने में मदद मिलेगी कि उसकी क्या कमियां हैं और वह उनमें कैसे सुधार कर सकता है।

यह नियम ग्राहकों के लिए बहुत फायदेमंद है क्योंकि अब वे जान सकेंगे कि उनका आवेदन क्यों खारिज किया गया है। चाहे वह कम आय की वजह से हो, खराब क्रेडिट हिस्ट्री की वजह से हो या कुछ और। सभी क्रेडिट संस्थानों को हर महीने खारिज किए गए आवेदनों के कारणों की एक सूची तैयार करनी होगी।

हाँ, बिल्कुल! RBI ने नया नियम लागू किया है, जिसके अनुसार अब बैंकों और वित्तीय संस्थाओं (बैंक/NBFC) को लोन या क्रेडिट कार्ड अस्वीकृत (Reject) करने पर स्पष्ट कारण बताना अनिवार्य कर दिया गया है। यह नियम 1 जनवरी 2025 से प्रभाव में आ चुका है।

📢 लोन अस्वीकृति में कारण बताना अब ज़रूरी है

🔍 क्या है नया नियम?

यदि कोई बैंक, NBFC या वित्तीय संस्था आपका:

- लोन आवेदन

- क्रेडिट कार्ड आवेदन

- या कोई अन्य क्रेडिट संबंधी सेवा

अस्वीकृत करती है, तो उन्हें अब आपको लिखित रूप में यह बताना अनिवार्य है कि:

❝ आपका आवेदन क्यों रिजेक्ट किया गया? ❞

📌 संभावित कारण जो बताना होगा:

- कम CIBIL/क्रेडिट स्कोर

- EMI भुगतान में चूक (Payment Defaults)

- अत्यधिक क्रेडिट उपयोग (High Credit Utilization)

- अस्थिर आय या नौकरी की स्थिति

- अन्य ऋण पहले से चल रहे हैं (Overleveraged)

- डाक्यूमेंट्स अधूरे / फर्जी

- लो-इनकम/Eligibility Criteria फेल होना

🎯 क्यों है यह नियम महत्वपूर्ण?

| लाभ | प्रभाव |

|---|---|

| ✅ पारदर्शिता | ग्राहक को पता चलेगा कि गलती कहाँ हुई |

| ✅ सुधार का अवसर | स्कोर या डाक्यूमेंट सुधार कर अगली बार मंजूरी की संभावना |

| ✅ धोखाधड़ी पर रोक | मनमाने अस्वीकार को रोका जा सकेगा |

| ✅ ग्राहक अधिकार | बैंकों की जवाबदेही तय होगी |

📨 ग्राहक को कैसे मिलेगा कारण?

- SMS / Email / Written Letter द्वारा

- बैंकिंग पोर्टल पर “Rejection Reason” सेक्शन में

- UMANG या अन्य ऐप्स के जरिए (आने वाले समय में)

🧾 ग्राहक क्या कर सकता है?

- दिए गए कारण का विश्लेषण करें

- अगर कारण सही नहीं लगता, तो बैंक से पुनः समीक्षा (Review) की मांग करें

- जरूरत हो तो CIBIL में dispute दर्ज करें

- अगली बार अप्लाई करने से पहले क्रेडिट हेल्थ सुधारें